De récord en récord. Ha sido la tónica de los resultados de los bancos en los últimos años, tras la subida de tipos de interés iniciada por el Banco Central Europeo (BCE) para intentar frenar la espiral inflacionista que provocó la guerra en Ucrania. Un alza que mejoró de forma considerable la remuneración de la liquidez de las entidades de la eurozona y engordó sus beneficios.

Desde hace un año, esa política monetaria ha virado a la baja, aunque este verano se han pausado los recortes. Pero los resultados de las entidades financieras se mantienen significativamente resilientes, hasta el punto de que en el primer semestre del año los grandes bancos españoles han ganado, en conjunto, más de 94 millones de euros cada día.

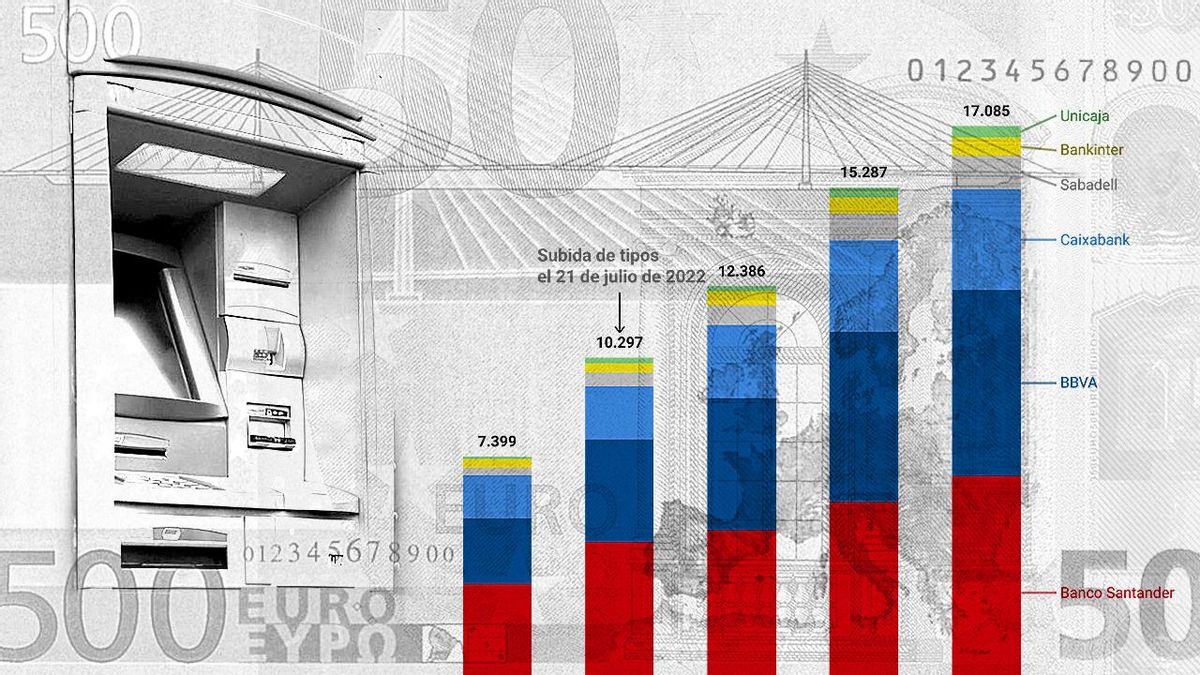

Si se ven los datos de las seis grandes entidades bancarias que tienen su sede en España (Santander, BBVA, Caixabank, Banco Sabadell, Bankinter y Unicaja), estas sumaron un beneficio conjunto de 17.085 millones entre el 1 de enero y el 30 de junio de este año. Es el equivalente a 94,4 millones diarios.

En el siguiente gráfico se detalla la evolución del beneficio de cada una de esas entidades en el primer semestre de cada año a lo largo de los últimos cinco ejercicios.

En esa evolución se puede ver que, desde que comenzó la subida de tipos de interés en la eurozona, los resultados de los seis grandes bancos se han disparado un 65%. El BCE comenzó a subir los tipos de interés en julio de 2022. Entre enero y junio de ese año, esas seis entidades ganaron cerca de 10.300 millones, es decir, casi 7.000 millones de euros menos que en el mismo periodo de este año.

Ese gráfico también refleja que, en 2021, ese beneficio conjunto se situó en 7.400 millones, pero hay que tener en cuenta que fue un año con varias peculiaridades. Por un lado, fue el primero completo después del estallido de la pandemia. Por otro, fue un ejercicio en el que cambió considerablemente el panorama bancario español, porque se materializó la fusión de Bankia y Caixabank.

En cuanto al desglose de los resultados de los bancos durante la primera mitad de 2025, el que más ganó fue Santander (6.833 millones), por delante de BBVA (5.447 millones), Caixabank (2.951 millones), Banco Sabadell (975 millones), Bankinter (541 millones) y Unicaja (338 millones).

Sin embargo, si se ve el segundo trimestre de forma estanca, ahí sí hay una ligera contracción del beneficio conjunto de los seis grandes bancos, que supera ligeramente el 2% en comparación a hace un año.

En concreto, se quedaron en una rentabilidad conjunta, de marzo a junio, de 8.598 millones. Habrá que esperar a los próximos trimestres para ver si hay un cambio de tendencia fruto de la política monetaria, aunque el BCE frenó el pasado julio la rebaja de tipos que comenzó en junio de 2024. El organismo encabezado por Christine Lagarde quiere esperar a conocer el impacto en los precios de la guerra comercial provocada por los aranceles del estadounidense Donald Trump.

El cambio del impuesto

En esa evolución de los resultados semestrales a lo largo de los últimos años, los bancos siguen pulverizando sus cifras de beneficio mientras mantienen las críticas al impuesto temporal. Este gravamen se aprobó tras los récords de ganancias de las entidades en 2022 y 2023, tras la subida de tipos. Hace meses se modificó y se hizo progresivo, aunque las críticas del sector no han amainado.

En concreto, el gravamen previsto para 2025, 2026 y 2027 recae sobre el margen de intereses y comisiones obtenidos por entidades de crédito y las sucursales en España de entidades extranjeras. Ahora es progresivo porque tiene una escala de entre el 1% y el 7%, en función de la base liquidable. Su recaudación no se queda en manos del Estado, sino que se distribuye entre las comunidades autónomas.

Como referencia, en 2023 y 2024, las seis grandes entidades abonaron por el impuesto, en conjunto, más de 2.500 millones. Desglosado, entre esos dos ejercicios, ese gravamen le ha supuesto a Caixabank un total de 866 millones; a Santander, 559 millones; a BBVA, 500 millones; a Sabadell, 348 millones; a Bankinter, 172; y a Unicaja, algo más de 73 millones, según los datos que han ido publicando las entidades.

En lo que va de año, el gravamen temporal ha supuesto un primer pago fraccionado de 566 millones, según los datos publicados por la Agencia Tributaria. Esta cifra representa casi el 40% de lo previsto para el conjunto del ejercicio.

De hecho, esta periodificación del impuesto ha sido un punto positivo para las entidades a la hora de comparar sus resultados. Por ejemplo, Santander explica en su informe semestral que la comparativa interanual “se ha visto favorecida por el cargo íntegro en el primer trimestre de 2024 del gravamen temporal a los ingresos obtenidos en España, frente a la periodificación en 2025 del impuesto a los ingresos obtenidos en España esperados para el año”. Hace un año, fueron 335 millones. Para este ejercicio, no lo desglosa.

Mientras, Bankinter ha reconocido que este año va a pagar “cero” por el gravamen gracias a una deducción fiscal a la que, de momento, es el único banco que se ha apuntado. “Ahora es un impuesto con escala progresiva y deducciones, hasta 25% de la cuota líquida del Impuesto de Sociedades”, argumentó su consejera delegada, Gloria Ortiz, en la presentación de resultados del primer trimestre.

La regulación aprobada en diciembre de 2024 determina que la cuota líquida del impuesto “será el resultado de minorar la cuota íntegra en el 25 por ciento de la cuota líquida del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes del contribuyente correspondiente al mismo periodo impositivo”.

Los recursos al impuesto

Aún queda medio año para saber cuánto impuesto temporal va a pagar cada banco en este ejercicio. Mientras, siguen las críticas y los recursos contra el gravamen. Vienen, sobre todo, de la mano de las dos patronales que representan al sector, la Asociación Española de la Banca (AEB), donde están Santander, BBVA o Bankinter; y CECA, que representa a las entidades que en el pasado fueron cajas de ahorros, como Caixabank o Unicaja.

Ambas asociaciones y la mayoría de los grandes bancos han recurrido el impuesto ante la Audiencia Nacional. Se basan en que “la banca española es la única gravada por un impuesto de este tipo en Europa, lo que supone una merma competitiva respecto al resto de entidades”.

También se amparan en el BCE al argumentar que supone “limitar la capacidad de las entidades de conceder crédito y contribuir potencialmente a unas condiciones menos favorables para los clientes de los préstamos y otros servicios” y que puede tener “consecuencias imprevistas para la solvencia y la competitividad de las entidades de crédito” españolas.